introductionToute réforme profonde passe par la prise de conscience de la nécessité Les Etats généraux de la presse écrite ont d’ores et déjà joué un rôle essentiel : être le catalyseur dont la presse écrite avait besoin pour engager sa refondation. Le changement est d’abord un état d’esprit. Durant deux mois, les travaux du pôle « processus industriel » n’ont eu Il y a une réalité complexe, multiple, héritée de l’après-guerre, que les Le présent rapport cherche à faire la synthèse de l’ensemble de ces travaux, particulièrement riches. Aucune fatalité donc, mais beaucoup d’incitations à faire bouger les lignes en profondeur. Le pôle a abouti à une série de recommandations qui se veulent volontaristes et pragmatiques. Elles ne sacrifient en rien le modèle actuel, mais elles tentent de l’adapter au nouvel environnement économique des médias. Les treize propositions prioritaires ont été regroupées dans un tableau Le pôle a formulé des recommandations structurantes en matière d’impression, qui visent à instaurer un nouveau contrat social au sein de l’outil industriel. Moratoire sur les accords postaux, développement du portage, développement des points de vente de proximité, rapprochement des réseaux PQN et PQR, autant de préconisations tout aussi structurantes pour la distribution des différentes formes de presse sur le territoire. De ce point de vue, il est indispensable de remettre la notion de libre commerce au coeur de la vente au numéro. Le métier de diffuseur, qui assure et perpétue le contact avec nos lecteurs, doit être revalorisé. Tels sont les chemins que la presse écrite doit emprunter pour se réinventer et poser les conditions nécessaires et vitales à sa pérennité. Si nous voulons que les Etats généraux ne restent pas « lettre morte », il faut agir vite et fort. Les six prochains mois seront déterminants et dépendent de la rapidité d’exécution des mesures proposées. Dès juin prochain, nous saurons si notre industrie a su s’auto-réformer. Au-delà de cette date, une période très incertaine s’ouvrira. Faute de Les Etats généraux sont une chance unique, la dernière, pour la presse Arnaud de Puyfontaine, |

Le pôle 2 « processus industriel » s’est réuni pendant deux mois, du 15

octobre au 17 décembre 2008 sous plusieurs formats :

![]() neuf séances plénières, qui ont permis d’auditionner seize

neuf séances plénières, qui ont permis d’auditionner seize

personnalités représentatives de l’ensemble des acteurs de la

presse, de débattre des principales questions identifiées par les

travaux des sous-commissions (cf. infra) et, enfin, de valider les

propositions présentées dans ce rapport ;

![]() trois séances d’auditions publiques retransmises sur Public-Sénat

trois séances d’auditions publiques retransmises sur Public-Sénat

et/ou sur le site des Etats généraux de la presse ;

![]() une demi-journée de débat dans le cadre du congrès de la Fédération

une demi-journée de débat dans le cadre du congrès de la Fédération

nationale de la presse française, au cours de laquelle a

été présentée une étude de cas sur les raisons du « no go » du

Bild à la française préparée avec l’aide des étudiants du Centre

de formation des journalistes (CFJ) et de l’Ecole supérieure de

commerce de Paris (ESCP-EAP) ;

![]() des réunions en quatre sous-commissions consacrées aux thèmes

des réunions en quatre sous-commissions consacrées aux thèmes

suivants : 1/ les revenus publicitaires ; 2/ la fabrication ; 3/

la vente au numéro ; 4/ le postage et le portage. Ces réunions

ont également permis d’auditionner 40 personnes sur les sujets

retenus.

Le présent rapport cherche à faire la synthèse de l’ensemble de ces travaux, particulièrement riches. Il est accompagné d’annexes présentant les rapports arrêtés par chaque sous-commission.

La liste des personnes auditionnées est consultable sur le site Internet

des Etats généraux de la presse à l’adresse www.etatsgenerauxdelapresseecrite.fr

, tout comme l’ensemble des nombreuses contributions reçues et examinées par le pôle.

La situation de la presse en France exige une révision profonde des processus industriels

La presse écrite est aujourd’hui confrontée à de profondes difficultés

économiques et financières, qui tiennent à la fois à l’émergence d’une

très forte concurrence de l’information gratuite et des autres médias

et au maintien de pratiques et d’usages ne permettant pas d’optimiser

les coûts. Elle voit ainsi ses recettes stagner alors que ses charges

s’alourdissent sous l’effet notamment de l’augmentation du coût du

papier et de la tendance à la hausse, sur une longue période, de la

plupart des matières premières.

I. UNE STAGNATION DES RECETTES

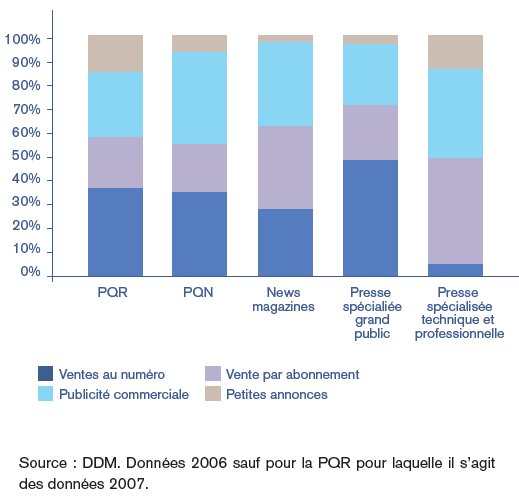

1 / La nature des recettes varie selon le type de presse, les recettes publicitaires représentant entre 30 et 52% du total

Les recettes publicitaires représentent, tous types de presse confondus,

moins de 52% des recettes. Cette proportion est particulièrement faible

pour la presse magazine d’information (« news ») et la presse magazine

spécialisée grand public.

Les aides publiques, qui ne figurent pas dans ce graphique, eprésentent

une part significative (8%) du chiffre d’affaires de la presse en France (7).

- Graphique 1 : Recettes (hors aides publiques) par type de presse

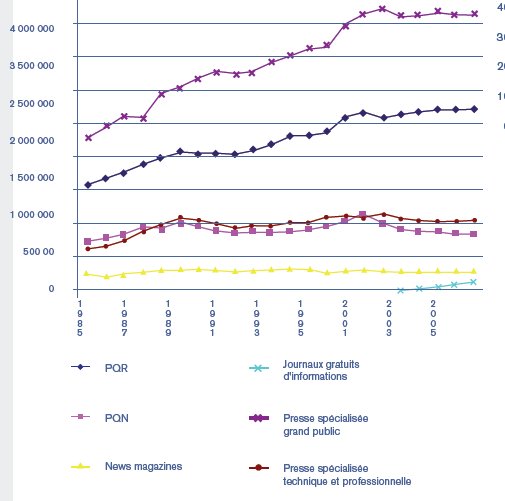

2 / Après une période de croissance, les recettes de la presse stagnent depuis 2000 en euros courants pour tous les types de presse, sauf la presse gratuite

- Graphique 2 : Evolution du chiffre d’affaires de la presse (1985- 2006) en milliers d’euros courants

3 / La presse est le principal média publicitaire en France, mais cette position et les recettes qu’elle retire de la publicité sont menacées

La publicité média représente un poids dans le PIB plus faible en France

(0,6% du PIB) que dans la plupart des autres pays européens (la France

est au 10ème rang en Europe, source : Warc) et aux Etats-Unis. Cela

peut s’expliquer par des différences culturelles, un encadrement législatif

strict et l’équilibre de la balance de productions de l’industrie française

où les équipements ont un poids plus important que l’industrie grand

public. La publicité hors médias est très développée et fait concurrence à

la publicité médias ; elle représente 62% des dépenses des annonceurs

et croît rapidement (source : IREP).

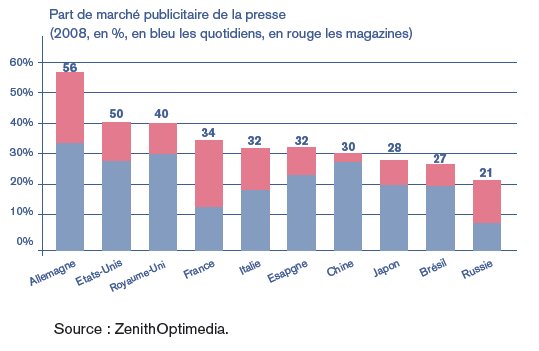

La presse est en France le premier grand média publicitaire avec 37%

de parts de marché, niveau comparable à celui observé dans d’autres

pays (cf. graphique 3). En particulier, la part de marché de la presse magazine y est beaucoup plus importante qu’ailleurs. Néanmoins, le poids de la presse a tendance à diminuer alors que celui de la télévision (36% en 2007) augmente (source : France PUB/IREP) : la télévision pourrait devenir le premier media en termes d’investissements publicitaires dès 2009.

Les recettes publicitaires ont ralenti depuis 2001 pour l’ensemble des

médias et stagnent pour la presse. Leur évolution est par nature difficile à prévoir : la situation actuelle apparaît plus ou moins délicate selon le point de vue retenu : la période analysée (cumul sur l’année ou mois d’octobre ou novembre uniquement), le type de presse examiné (ensemble de la presse, presse magazine ou presse quotidienne), le moyen de mesure (en volume ou en valeur) (8) .

Ainsi, d’après l’Adex Report, pour la presse dans son ensemble, les investissements publicitaires ont progressé en valeur de 3,3% en cumul

janvier-octobre 2008 par rapport à la même période en 2007 (+0,6%

pour la presse magazine et +4,2% pour la presse quotidienne nationale).

En volume, en revanche, on constate une légère baisse (-0,7%) en cumul sur l’année 2008 (janvier-octobre) par rapport à 2007 (-4% pour

les magazines et +1,1% pour les quotidiens nationaux). D’après Yacast

France, les recettes publicitaires de la presse (hors petites annonces) ont progressé de 7% en volume en novembre 2008 par rapport à novembre 2007, ce qui cache néanmoins des évolutions très différentes entre presse quotidienne (+21%) et presse magazine (-1%). En volume, elles ont baissé en moyenne de 4% sur la même période, avec la même différence entre presse magazine (-8%) et la presse quotidienne (+8%).

Au total, on constate donc une stagnation des investissements publicitaires dans la presse depuis 2001. En 2009, d’après les données disponibles en décembre 2008, les recettes publicitaires devraient baisser de manière importante, tant pour la presse quotidienne que pour la presse magazine.

4 / Les ventes diminuent de manière diff érenciée

selon le type de presse

- Graphique 4 : Evolution de la diffusion totale payante (en volume)

On constate en règle générale une baisse de la diffusion en volume dont

l’ampleur varie selon la période retenue et le type de presse considéré.

D’après la Direction du développement des médias, entre 2002 et 2007,

la presse quotidienne gratuite d’information a vu sa diffusion tripler.

Entre 2000 et 2006, la diffusion annuelle des news magazines a augmenté de 13%. Elle a en revanche baissé pour tous les autres types de presse sur la même période : PQR (-9%), PQN (-10%), presse magazine spécialisée grand public (-14%) et presse spécialisée technique et professionnelle (-26%).

La baisse de l’audience et de la lecture est masquée aujourd’hui par la

création de titres mais suit la baisse de la diffusion à univers constant.

II . DES COÛTS DE FABRICATION ET DE DISTRI BUTION ELE VES

Alors que leurs principales recettes stagnent ou régressent, les groupes

de presse sont confrontés à des charges élevées.

La difficulté ne semble pas tant venir des charges de distribution, même

si des gains de productivité ont été identifiés dans ce domaine, que des

charges de fabrication. Celles-ci sont certes très hétérogènes : elles ont beaucoup diminué dans l’imprimerie de labeur (impression des magazines) mais elles restent très élevées dans l’imprimerie de presse (impression des quotidiens) et particulièrement dans la presse quotidienne nationale.

L’impression d’un titre quotidien représente ainsi entre 20 et 35 % de

ses coûts. Ce poste s’alourdit avec l’augmentation du coût des matières

premières et notamment du papier (9), facteur sur lequel il est difficile d’agir et qui deviendra de plus en plus problématique dans les années qui viennent.

L’essentiel du coût de fabrication vient néanmoins de l’importance

des frais de personnel liés, dans l’imprimerie de presse, à des salaires

élevés et à la présence de sureffectifs. Dans ce domaine, d’importantes

marges de réduction des coûts sont donc identifiées, en comparaison

notamment avec le labeur ou les exemples étrangers. Atonie ou régression des recettes, poids et dynamisme des charges, la

conjonction de ces facteurs renforce la fragilité économique de la presse.

En 2007, le chiffre d’affaire de l’ensemble de la presse écrite s’était à

peine maintenu au niveau de 2006. Cette stagnation signifiait même une

dégradation réelle, dégradation continue depuis 2000.

Poursuivant la dégradation continue depuis 2000 (avec une baisse du

chiffre d’affaires de près de 15 %), l’année 2008 qui s’achève a été

difficile.

Avec la crise, la réduction prévisible des recettes publicitaires et la stagnation voire la baisse des ventes, 2009 s’annonce plus difficile encore si des évolutions importantes ne sont pas mises en oeuvre.

La crise de la presse écrite est tout à la fois conjoncturelle et structurelle. Le temps consacré chaque jour à la lecture de la presse diminue. La presse gratuite et les autres médias attirent des publics que la presse payante peine à séduire. Les recettes de vente et de publicité s’en ressentent.

Pour faire face à ce défi, la presse française est économiquement moins

solide que celle de pays comparables. Elle souffre en particulier de deux

faiblesses : celle de son résultat d’exploitation pour la PQN et celle de

ses marges pour la presse magazine.

A ces difficultés structurelles, s’ajoutent des difficultés conjoncturelles

qui aggravent la situation. Un retour à une meilleure conjoncture ne suffira cependant pas à lui seul à rétablir l’équilibre. La presse, dans toutes ses composantes, doit réinventer son modèle économique et revoir l’ensemble de sa chaîne de valeur.

C’est fort de cette conviction que le pôle 2 a conduit ses réflexions et ses travaux. Ses propositions s’articulent autour de plusieurs points :

Côté dépenses, la presse doit réinventer un modèle de production adapté à la nouvelle donne technologique pour un coût réduit (I).

Côté recettes, il est indispensable de développer les ventes - vente au

numéro (II) et ventes par abonnement, portage ou diffusion numérique

(II) - en facilitant l’acte de vente ; il est nécessaire également de dynamiser les entrées de recettes publicitaires (IV).

Les recommandations

Les recommandations sont structurées autour des quatres principaux

thèmes de réflexion retenus.

I. L’IMPRESION

L’imprimerie est au coeur du processus industriel de la presse. L’outil

industriel peut être un des leviers de développement du journal permettant les innovations rédactionnelles et facilitant l’équilibre économique de l’entreprise de presse. La question de l’impression est donc fondamentale et centrale.

Deux secteurs, soumis à des statuts différents, se distinguent :

![]() l’imprimerie de labeur, qui produit notamment des magazines,

l’imprimerie de labeur, qui produit notamment des magazines,

des quotidiens d’information gratuits ainsi que des imprimés publicitaires

;

![]() l’imprimerie de presse pour les journaux quotidiens et hebdomadaires.

l’imprimerie de presse pour les journaux quotidiens et hebdomadaires.

Le labeur est en surcapacité et est soumis à d’importantes pressions

concurrentielles (notamment de l’étranger). L’imprimerie de presse

présente également des surcapacités qui peuvent se traduire par de

très faibles taux d’utilisation des rotatives. A contrario, elle n’est pas soumise à la concurrence étrangère (pour des raisons logistiques et historiques).

Elle supporte en revanche des pressions sociales fortes et des

surcoûts élevés.

Dans les deux cas, de profondes évolutions sont nécessaires, pour faire

face notamment à l’évolution rapide des techniques d’impression.

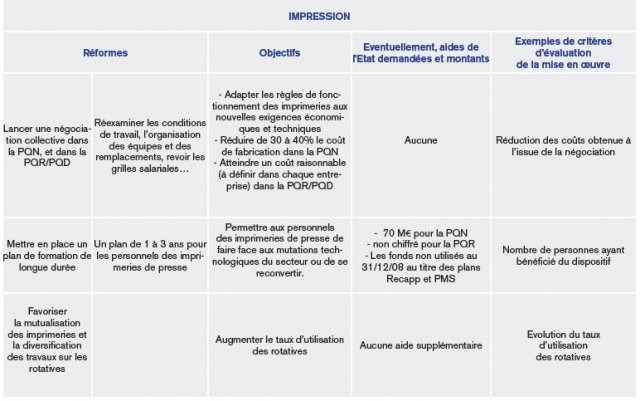

1 / Refonder le contrat social dans l’imprimerie de presse

Aujourd’hui, les imprimeries de presse quotidienne supportent des surcoûts (10) qui menacent l’existence même des journaux.

Plusieurs études montrent notamment que l’imprimerie de presse quotidienne nationale supporte des coûts plus élevés qu’à l’étranger.

Par exemple, l’impression de l’International Herald Tribune dans les différents pays d’Europe fait ressortir, pour 30 000 exemplaires d’un 22 pages, un coût d’impression de 3 854 € en France, de 2 334 € à Londres

et à Madrid, 2 350 en Belgique ou 2 575 en Suisse.

Une étude récente d’un cabinet d’audit travaillant pour les comités d’entreprise de la PQR/PQD démontre par ailleurs que l’écart des coûts

de production entre des titres de presse gratuite (imprimeries offset au

statut du labeur) et des titres de presse quotidienne peut varier de 1 à 5. Cet écart est constaté pour des produits très semblables, tirés sur des machines identiques et requérant des compétences identiques. L’étude montre que 25 % de ces écarts sont d’origine salariale, tandis que les 75 % restants, l’essentiel, s’expliquent par des différences de productivité.

Les écarts de coût ne semblent donc pas devoir être exclusivement imputés aux différences de rémunérations moyennes des ouvriers imprimeurs et techniciens (11).

D’autres facteurs de surcoût sont à prendre en compte :

![]() des sureffectifs très importants (nombre d’opérateurs par machine,

des sureffectifs très importants (nombre d’opérateurs par machine,

effectifs « emplois de services » et maintenance), qui se

traduisent en France par une faible productivité ;

![]() un taux d’utilisation des capacités d’impression parfois trop faible

un taux d’utilisation des capacités d’impression parfois trop faible

alors que les investissements sont très onéreux ;

![]() un faible nombre d’heures effectivement travaillées du personnel ;

un faible nombre d’heures effectivement travaillées du personnel ;

![]() des usages qui peuvent favoriser l’absentéisme12 ;

des usages qui peuvent favoriser l’absentéisme12 ;

![]() une rigidité de l’organisation (notamment en PQN en ce qui

une rigidité de l’organisation (notamment en PQN en ce qui

concerne l’encadrement).

C’est donc à une véritable « refondation » du secteur qu’il faut procéder

impérativement, dans un délai très court afin de :

![]() permettre aux imprimeries de presse de fonctionner à un coût

permettre aux imprimeries de presse de fonctionner à un coût

raisonnable (rapprochement des coûts moyens constatés à

l’étranger et dans l’imprimerie de labeur) ;

![]() offrir aux salariés les opportunités de formation nécessaires à

offrir aux salariés les opportunités de formation nécessaires à

leur reconversion ou à leur adaptation aux nouvelles conditions

de fabrication.

Il est nécessaire pour cela d’engager très rapidement une négociation

générale collective par forme de presse (PQN d’une part, PQR/PQD

d’autre part).

Un objectif clair de réduction des coûts doit être préalablement fixé pour

atteindre un coût « raisonnable ». Cette réduction devrait être de 30 à

40% pour la PQN.

Sur ces bases, la PQN lancera dès le début 2009 une négociation générale permettant d’aborder les points suivants :

![]() redéfinition générale des métiers et des qualifications (ouvriers

redéfinition générale des métiers et des qualifications (ouvriers

et encadrement) ;

![]() réexamen de la grille salariale conventionnelle ;

réexamen de la grille salariale conventionnelle ;

![]() redéfinition des règles de recrutement et de remplacement ;

redéfinition des règles de recrutement et de remplacement ;

![]() remise à plat des règles d’organisation du travail et des équipes ;

remise à plat des règles d’organisation du travail et des équipes ;

![]() examen du temps de travail ;

examen du temps de travail ;

![]() programmes de formation aux nouveaux métiers.

programmes de formation aux nouveaux métiers.

Cette négociation devra être poursuivie dans chaque entreprise pour revoirl’organisation de la production, la durée de travail réelle et la grille

des rémunérations spécifiques à l’entreprise.

L’objectif est d’aboutir à un accord en avril 2009 au plus tard.

La PQR/PQD devrait lancer une négociation similaire, permettant de définir les mesures d’organisation et de formation permettant d’obtenir un coût raisonnable.

Ces deux négociations devraient être conduites sous l’autorité de l’Etat

et en parallèle pour permettre des évolutions coordonnées, tant au niveau des métiers que des effectifs, les parties s’engageant à rendre compte de leurs travaux avant fin avril 2009.

2 / Mettre en place un programme de formation longue durée dans l’imprimerie de presse

Un effort particulier doit être accompli pour une adaptation quantitative

et qualitative des effectifs. A cette fin, les imprimeries de presse doivent

s’engager dans une véritable gestion prévisionnelle des emplois et des

compétences.

A cet égard, il est plus précisément proposé de mettre en place un programme de formation de longue durée.

2.1 Presse quotidienne nationale

Il est proposé de mettre en place un dispositif de mobilité sur la base

d’une formation de longue durée (1 à 3 ans) permettant d’accueillir et de

former les salariés des imprimeries de presse en sureffectifs afin de leur

permettre d’acquérir une nouvelle qualification pour se reconvertir.

Ce dispositif pourrait accueillir pendant 3 ans 300 personnes environ (piétons et permanents (13)) qui seraient rémunérées à 90 % de leur salaire.

Ce dispositif serait, dans un premier temps, soutenu par l’Etat, dans des

conditions analogues au soutien apporté lors des plans antérieurs, soit

une participation d’un peu moins de 50 % du coût total. Ce soutien passerait par un fonds dédié, en dehors de la mission budgétaire « médias », fonds qui aurait vocation à disparaître à moyen terme (14).

Cette aide aurait pour contrepartie l’arrêt du recrutement par les bureaux de placement, l’arrêt des remplacements automatiques lorsque ces derniers subsistent et la fermeture à terme des bureaux de placement.

Par ailleurs, les salariés de plus de 50 ans devraient pouvoir bénéficier

d’un prolongement du dispositif actuel de départ en préretraite (appelé

RECAPP Bis), utilisant notamment les fonds du premier Plan RECAPP

qui n’ont pas été intégralement utilisés.

2.2 Presse quotidienne régionale et presse quotidienne départementale

Il est proposé que la PQR/PQD bénéficie d’une prolongation du dispositif

actuel du plan de modernisation sociale 2005-2008 qui n’a démarré

qu’à l’automne 2006 et dont les fonds n’ont pas été intégralement utilisés afin de permettre le départ d’ouvriers en préretraite. En parallèle serait mis en place un programme de formation longue durée du même type que celui de la PQN.

L’objectif n’est pas uniquement de résorber rapidement les sureffectifs

mais aussi et surtout de mettre en place une nouvelle organisation des imprimeries tenant compte de la situation économique et des évolutions technologiques des métiers en cause (en particulier l’arrivée du numérique) et donc de former les salariés (cadres et ingénieurs compris) pour qu’ils soient en mesure de faire face à ce nouveau mode de fonctionnement.

3 / Favoriser la mutualisation de l’impression (PQN -PQR /PQD ) et la diversification des travaux (presse-labeur) de chaque rotative

L’insuffisance des plans de charges des rotatives est une des composantes des surcoûts.

Une réorganisation des imprimeries avec éventuellement la fermeture

d’un certain nombre de sites et l’augmentation du plan de charge de

chaque rotative (par mutualisation ou par diversification des travaux) peut être nécessaire.

La PQN et la PQR/PQD développent déjà des synergies en matière de

distribution pour une optimisation des coûts. De la même façon, dans

certains cas, une mutualisation de l’impression de la PQN et de la PQR/

PQD sur des sites dont la localisation serait choisie pour une bonne

complémentarité avec les réseaux de distribution permettrait d’augmenter les taux d’utilisation des rotatives et de réduire les coûts.

II . LA VENTE AU NUMERO

La loi Bichet de 1947 (15) est devenue un alibi collectif plutôt qu’un instrument au service des éditeurs. L’essentiel des règles de la vente au numéro résulte aujourd’hui davantage d’accords passés entre les éditeurs que du cadre législatif. De ce fait, les possibilités d’évolution à cadre législatif constant sont très fortes et doivent être saisies.

Le pôle considère que supprimer la loi Bichet pour lui substituer un cadre

de droit commun n’est pas souhaitable et que s’engager dans une réforme législative retarderait les évolutions. Il propose donc de maintenir le cadre tout en demandant aux différents acteurs de prendre une position beaucoup plus volontariste pour traiter les problèmes identifiés.

Les réformes proposées ci-dessous constituent une dernière chance de

maintien du cadre actuel et doivent être mises en oeuvre immédiatement.

Il faut maintenant agir avec pragmatisme et rapidement.

A l’issue de ses travaux, le pôle estime que la vente au numéro en France doit être fondée sur les principes suivants.

![]() La liberté de distribution

La liberté de distribution

La liberté de distribution affirmée par la loi Bichet doit être maintenue. Selon l’article 1er de cette loi, « toute entreprise de presse est libre d’assurer elle-même la distribution de ses propres journaux et publications périodiques par les moyens qu’elle jugera les plus convenables à cet effet ».

![]() La garantie pour toutes les publications inscrites sur les registres

La garantie pour toutes les publications inscrites sur les registres

de la Commission paritaire des publications et des agences de

presse (CPPAP) d’être distribuées dans tous les points de vente

spécialisés

Les publications inscrites sur les registres de la CPPAP peuvent, quelle

que soit leur diffusion, être distribuées dans l’ensemble des points de

vente spécialisés, c’est-à-dire ceux dont la principale activité est la presse, qui disposent d’un certain linéaire pour accueillir la presse et réalisent un certain chiffre d’affaires (16). Ces critères devront être affinés par le futur Conseil supérieur.

![]() Une mutualisation des coûts de distribution

Une mutualisation des coûts de distribution

Ce principe n’exclut pas d’évoluer vers une tarification prenant davantage en compte les réalités économiques (cf. infra).

Sous réserve des améliorations présentées ci-dessous, la majorité du

pôle considère que la loi Bichet est capable de satisfaire à ces grands

principes et aux exigences de changement.

Des réformes sont nécessaires pour améliorer l’organisation de la vente

au numéro. Trois principales réformes doivent être engagées rapidement.

Elles devront être mises en place par un nouveau Conseil supérieur au

rôle renforcé et à la composition revue.

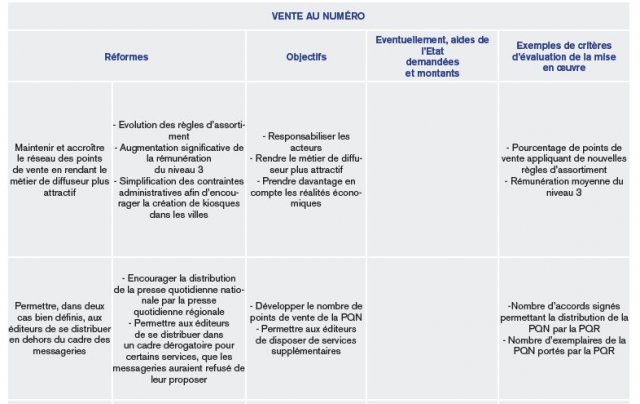

1 / Maintenir et accroître le réseau des points de vente, notamment en rendant le métier de diffuseur plus attractif

Le nombre de points de vente augmente depuis 2007 (+750 entre 2006

et 2007(17)). Néanmoins, les 29 569 points de vente (18)du réseau NMPP et MLP ne paraissent pas suffisants pour assurer une bonne distribution de la presse, notamment quotidienne, en France. Le réseau de la presse quotidienne régionale (PQR) est quant à lui beaucoup plus développé (50 000 à 55 000 points de vente). Par ailleurs, la nature des points de vente évolue fortement : les points de vente pour lesquels la presse est une activité secondaire augmentent, notamment dans l’univers de la grande distribution, tandis que le nombre de points de vente spécialisés diminue.

Convaincu qu’une capillarité adaptée du réseau est un facteur essentiel

pour la reconquête des ventes et consciente des difficultés actuelles

rencontrées par les diffuseurs, en termes de conditions de travail et de

rémunération, le pôle propose trois mesures pour accroître l’attractivité

du métier de diffuseur et développer le nombre de points de vente.

Cette stratégie paraît préférable à celle qui consisterait à augmenter, par un plan massif assorti d’aides publiques, le nombre de points de vente sans avoir revu les conditions d’exercice du métier.

1.1 Donner au point de vente la capacité d’intervenir dans le choix des titres et des quantités

Aujourd’hui, seulement 1% des titres (moins de 40) sont présents sur au

moins 82% du réseau des diffuseurs « messageries » et seuls 9% des

points de vente proposent à leurs clients plus de 90% des publications

(plus de 3 500 codifications)(19).

Par ailleurs, le test mené à Reims mené par les NMPP a montré que l’évolution des règles d’assortiment avait permis une augmentation des ventes (+1,5 points), une baisse d’environ 10% de l’occupation, une baisse significative de la charge de travail et une amélioration de l’adaptation de l’offre à la clientèle (20).

La modification des règles d’assortiment paraît devoir être encouragée.

Deux réseaux de points de vente pourraient être distingués :

![]() Les points de vente spécialisés définis ci-dessus : l’ensemble

Les points de vente spécialisés définis ci-dessus : l’ensemble

des publications inscrites sur le registre de la CPPAP pourraient

y être distribuées. En échange de cette obligation, ces diffuseurs

percevraient une rémunération supérieure.

![]() Les autres points de vente : le pôle considère qu’il convient d’accroître

Les autres points de vente : le pôle considère qu’il convient d’accroître

la visibilité des titres en assurant une bonne adéquation entre le nombre de références et la surface disponible. Un assortiment « de base » pourrait être proposé par les messageries en fonction du linéaire disponible. Au-delà, le diffuseur serait libre de décider de son assortiment.

1.2 Augmenter de manière significative (de trois à cinq points) la rémunération du niveau 3 par une réduction des coûts d’intervention des niveaux 1 et 2

Le pôle considère qu’il est nécessaire d’accroître la rémunération du niveau 3 de trois à cinq points (21). Cette augmentation serait financée par des gains de productivité obtenus aux niveaux 1 et 2 (cf. infra). Il conviendrait de s’engager sur un résultat à atteindre en trois ans. Chaque année, pendant ces trois ans, une rémunération supplémentaire serait accordée au réseau.

Par ailleurs, le pôle recommande d’actualiser les grilles tarifaires du niveau 3 en tenant compte des caractéristiques particulières des points

de vente.

1.3 Simplifier les règles d’autorisation et d’implantation des kiosques à journaux afin d’en augmenter le nombre

Les kiosques à journaux sont soumis à des procédures d’autorisation et

d’implantation qui peuvent retarder leur installation. Il est proposé de les simplifier, afin de développer ce type de points de vente.

2 / Permettre, dans deux cas bien définis, aux éditeurs de se distribuer en dehors du cadre des messageries

La loi Bichet n’exige pas de relation d’exclusivité entre une coopérative

et une société de messagerie de presse. Cette exclusivité découle des

contrats de groupage signés. Deux exceptions sont prévues dans les

contrats signés avec les NMPP : la vente à l’unité faite directement au

public par les éditeurs avec leurs propres moyens (par exemple la vente à la criée) et les ventes dans les localités où les NMPP n’ont pas d’agents vendeurs. Le contrat de distribution MLP prévoit, par voie dérogatoire, de permettre à un éditeur de ne pas se distribuer exclusivement via la messagerie (22).

Ce n’est donc pas la loi Bichet qui interdit l’évolution de cette clause d’exclusivité, mais plutôt des considérations d’ordre économique

qui la rendent difficile. La rupture de l’exclusivité poserait en effet la question de l’équilibre économique des messageries. Elle paraît cependant envisageable dans des cas bien délimités.

2.1 Pour les quotidiens nationaux, faciliter l’accès au réseau de vente au numéro de la presse quotidienne régionale

La proposition du pôle vise à faciliter la vente de la PQN dans le réseau

de la PQR, qui compte près de deux fois plus de points de vente.

Sous réserve des accords ponctuels entre la presse quotidienne régionale et nationale (23) et de l’évolution du niveau 2, une telle mesure devrait permettre d’accroître les ventes de la PQN, mais aussi permettre aux dépôts (niveau 2) de se concentrer sur les tournées de distribution de la presse magazine et d’accroître ainsi leur productivité. La situation sera traitée au cas par cas, car tous les groupes de la presse quotidienne régionale n’ont pas les mêmes capacités logistiques.

Pour cela, une solution juridique, qui permettrait de ne pas sortir du cadre des messageries, paraît envisageable : les NMPP délégueraient aux entreprises de la PQR la distribution des quotidiens nationaux (24).

2.2 Si les messageries ne sont pas à même de proposer sans raison valable un service, l’éditeur aurait la possibilité de se distribuer dans un cadre dérogatoire et aux conditions de marché

Pour certains services demandés par les éditeurs et que les messageries ne seraient pas en mesure de leur proposer, sans raison valable, les éditeurs seraient autorisés à se distribuer dans un cadre dérogatoire. Les messageries devraient ainsi systématiquement être sollicitées et auraient un « droit de premier refus ».

Le type de service concerné et le cadre dérogatoire devront être précisés afin d’éviter un contournement des messageries. Ces règles pourront être définies par le conseil supérieur qui serait également chargé de contrôler leur application.

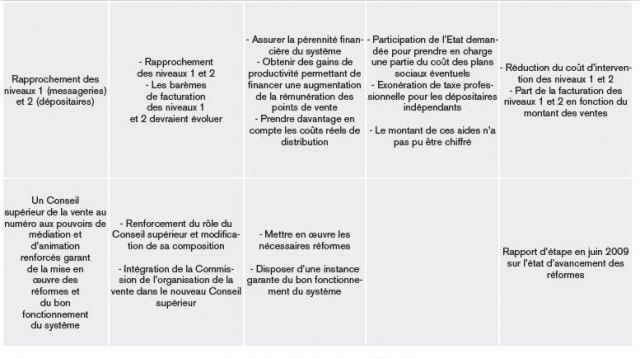

3 / Encourager un rapprochement des niveaux 1 et 2

(NM PP, MLP) en précisant leur articulation

3.1 Le rapprochement des niveaux 1 et 2 devrait permettre

d’obtenir des gains de productivité importants

Le pôle propose une convergence des niveaux 1 et 2 dans le respect

du droit de la concurrence, sous la supervision du Conseil supérieur des

messageries de presse et avec l’assistance des pouvoirs publics.

Cette évolution devrait permettre une meilleure administration de la vente au numéro en France, d’obtenir des gains de productivité importants et d’assurer la pérennité du système. Trois conditions devraient être respectées :

![]() les fonctions du niveau 2 doivent continuer à être assurées à

les fonctions du niveau 2 doivent continuer à être assurées à

ce niveau : l’évolution envisagée ne doit pas se traduire par une

dépossession du niveau 2 au profit des sièges des sociétés de

messagerie. Il appartiendra au nouveau Conseil supérieur de favoriser

le meilleur redéploiement des tâches tout en veillant au

maintien des équilibres fondamentaux ;

![]() les gains de productivité et les économies substantielles générés

les gains de productivité et les économies substantielles générés

par ce mouvement doivent permettre de financer l’augmentation

de la rémunération du niveau 3 ;

![]() le prix de rachat éventuel des dépôts indépendants serait calculé

le prix de rachat éventuel des dépôts indépendants serait calculé

en tenant compte notamment de la formule historique et des

gains de productivité espérés.

Il appartiendra aux coopératives, à l’opérateur et à la puissance publique de trouver le meilleur modèle de financement possible de cet investissement.

Les pouvoirs publics seraient sollicités pour apporter une aide financière

aux messageries :

![]() les plans sociaux éventuels au sein des sociétés de messagerie devraient être pris en compte dans les plans de modernisation

les plans sociaux éventuels au sein des sociétés de messagerie devraient être pris en compte dans les plans de modernisation

sociale qui pourraient être mis en oeuvre ;

![]() il est par ailleurs proposé que les dépositaires indépendants bénéficient du même régime d’exonération de taxe professionnelle

il est par ailleurs proposé que les dépositaires indépendants bénéficient du même régime d’exonération de taxe professionnelle

que les dépôts de la Société d’Agence et de Diffusion (SAD 25) sur la partie de leur activité correspondant à la presse.

3.2 Les barèmes de facturation des niveaux 1 et 2 devraient

évoluer

Il semblerait souhaitable que les barèmes de facturation des niveaux 1 et 2 prennent en compte de manière substantielle les unités d’oeuvre et que la contribution minimum imposée à chaque éditeur soit revalorisée afin de couvrir au moins les coûts variables des niveaux 1 et 2. Cette mesure ne s’appliquerait pas aux quotidiens. Elle pourrait nécessiter une évolution législative 26. La rémunération du niveau 3 demeurerait quant à elle fondée sur une commission ad valorem.

4 / Pour mettre en oeuvre ces réformes, il est proposé de s’app uyer sur un nouveau Conseil supérieur au rôle renforcé et à la composition revue

Le pôle recommande la création d’un nouveau Conseil supérieur.

4.1 Un rôle renforcé pour pouvoir mettre en place les

réformes nécessaires

Afin que le Conseil supérieur des messageries de presse (CSMP), qu’il

est proposé de renommer Conseil supérieur de la vente au numéro de

la presse 27, puisse jouer un rôle moteur pour la réforme du système de

distribution, le pôle recommande qu’il dispose de pouvoirs renforcés par

rapport à l’actuel CSMP .

Le Conseil supérieur serait ainsi chargé de la mise en oeuvre des réformes par les acteurs, sur la base de la feuille de route proposée par le pôle, à qui il n’appartenait pas de détailler les modalités d’application

concrètes des réformes proposées. Il reviendra ainsi au futur Conseil supérieur d’affiner les recommandations de ce rapport, en tenant compte des positions des différents acteurs. Le cas échéant, il recommandera les évolutions législatives et réglementaires nécessaires pour la mise en oeuvre de ces réformes.

Outre ce rôle, il aurait, pour les décisions affectant la vente au numéro,

un pouvoir de médiation et d’arbitrage que lui confieraient les coopératives.

Sa médiation serait obligatoire avant tout recours juridictionnel. Il

pourrait être saisi par les coopératives, les sociétés de messagerie et

les syndicats professionnels. Il agirait comme chambre d’appel pour le

réseau de distribution.

Il n’est pas proposé de modification législative destinée à accroître les

pouvoirs du Conseil supérieur, au moins dans un premier temps. En effet, pour que les réformes soient mises en oeuvre rapidement, le pôle a estimé préférable de procéder par voie conventionnelle.

4.2 Une composition revue

La composition du Conseil supérieur pourrait être modifiée. Y seraient

représentés les sociétés de messagerie, les coopératives, les syndicats

professionnels des acteurs concourant au système collectif de vente au

numéro et des personnalités qualifiées. Les acteurs du réseau en seraient ainsi membres à part entière. Cette modification peut être faite par décret (déclassement législatif).

4.3 La Commission d’organisation de la vente (COV) serait

supprimée et ses missions reprises par le nouveau

Conseil supérieur 28

La Commission de l’organisation de la vente associe aujourd’hui des

représentants des coopératives et des messageries et donne un avis

sur l’ouverture des points de vente. Le pôle propose que les missions

assurées par la COV soient prises en charge par le nouveau Conseil

supérieur qui adoptera un schéma directeur.

Le pôle considère que le système actuel de vente au numéro peut être

sauvé, mais uniquement si une forte volonté politique permet de le faire

évoluer.

Les réformes proposées par le pôle devront être mises en oeuvre dans les six mois, faute de quoi il sera proposé de revenir sur la loi Bichet.

En ce qui concerne plus particulièrement la rémunération du niveau 3, qui va de pair avec les gains de productivité des niveaux 1 et 2, les augmentations devraient être réalisées par tiers sur trois ans.

II . LE PORTAGE, LE POSTAGE ET LA DI FFUSION NUMERIQUE

1 / Développer fortement le portage

Le portage est un levier essentiel du développement de la presse tout

particulièrement quotidienne (service rendu et fidélisation) et un outil de

création d’emploi, notamment vis-à-vis de populations en recherche d’insertion.

Il se porte aujourd’hui en France plus de 800 millions d’exemplaires par

an, livrés à domicile avant 7h00 par 18 000 porteurs. Le portage est

néanmoins sous-développé en France par rapport aux autres pays européens, pour deux raisons : d’une part, la très faible ampleur du portage multi-titre même s’il existe plusieurs projets de développement du portage multi-titre et, d’autre part, la proportion plus faible de foyers vivant dans des agglomérations (moins de 65% des foyers contre plus de 90 % des foyers en Allemagne et aux Pays-Bas).

Pourtant, le portage se développe en France, essentiellement grâce aux

dispositions de la loi de 1991 qui ont permis un premier niveau de baisse

des coûts du travail.

Compte tenu de la spécificité de la répartition des foyers sur le territoire,

le portage ne pourra viser ni servir 100% des titres de presse, ni couvrir

100% des foyers français. Les estimations envisagent de l’ordre de 80%

de couverture foyer potentielle pour les quotidiens (PQR et PQN) et 50%

pour les magazines les plus gros et les plus diffusés

Le développement du portage est fondé sur les moteurs suivants :

![]() augmentation de la couverture géographique du portage ;

augmentation de la couverture géographique du portage ;

![]() densification de l’abonnement porté (développement du marché) ;

densification de l’abonnement porté (développement du marché) ;

![]() développement du portage multi-titre, notamment entre PQR et

développement du portage multi-titre, notamment entre PQR et

PQN.

Les pistes de recommandations visent à enclencher un plan de développement ambitieux du portage avec comme objectif une croissance de la diffusion totale de la presse concernée.

Il s’agit de rendre la presse accessible au bon moment au lecteur final en s’adaptant à son mode de vie et en promouvant le service à domicile de la presse comme outil de conquête de nouveaux lecteurs, notamment à travers le bénéfice de l’avantage fiscal lié aux services à domicile.

L’abaissement des charges (cf. annexe) liées à l’activité de portage de

presse permettrait de maîtriser l’évolution des coûts complets et de poursuivre le développement actuel du portage.

La reconnaissance du portage en tant que service à la personne pourrait permettre une augmentation du nombre d’exemplaires portés. L’hypothèse d’un doublement en sept ans est tout à fait raisonnable à envisager :

![]() le portage passerait de 800 millions d’exemplaires à 1 600 millions

le portage passerait de 800 millions d’exemplaires à 1 600 millions

d’exemplaires ;

![]() le nombre de porteurs passerait de 18 000 à 36 000, autant

le nombre de porteurs passerait de 18 000 à 36 000, autant

d’emplois qui joueront un rôle essentiel dans l’insertion sociale.

Le coût moyen du portage d’un exemplaire de presse peut être estimé

aujourd’hui à 0,32 €. L’avantage fiscal qui découlerait de la reconnaissance du portage comme service à la personne peut donc être estimé à 0,16 € par exemplaire, le montant annuel variant notamment selon la périodicité des titres.

Conscient du coût de cette mesure, le pôle envisage plusieurs possibilités de mise en oeuvre à finaliser à l’issue des Etats généraux (29). Sur la base de l’estimation actuelle des coûts du portage, l’enjeu pourrait aller de 128 millions d’euros correspondant aux flux portés actuels (sans création d’emplois supplémentaires) à 256 millions d’euros, en faisant l’hypothèse d’un doublement des exemplaires portés et des emplois correspondants.

Globalement, le pôle estime que cette mesure devrait permettre d’envisager au moins un doublement des emplois de la filière soit 18 000 emplois supplémentaires s’adressant à des catégories sociales particulièrement fragiles et permettant de rétablir un lien avec l’activité salariée. Cette aide devra être accompagnée d’engagements de créations d’emplois, contrepartie de l’« effet d’aubaine » que constitue l’application de cette mesure aux 18 000 porteurs actuels.

Pour analyser les impacts économiques de cette proposition, il faut aller

au-delà du prisme budgétaire direct, et prendre en compte les effets induits sur la résorption du déficit postal. L’Etat devrait récupérer en tant

qu’actionnaire les économies réalisées par l’opérateur postal (perte sur

chaque objet presse porté d’après La Poste, déclaration de La Poste en

sous commission).

2 / Baisser le coût unitaire de l’abonnement

2.1 Dissocier les frais de port (affranchissements) des

frais d’abonnement et n’appliquer la TVA que sur le

montant de l’abonnement (les affranchissements en

étant exemptés)

Le coût de cette mesure n’a pas pu être chiffré.

2.2 Pour la presse professionnelle, rétablir la déductibilité fiscale de l’abonnement au titre du 1% formation

3 / Repenser les relations avec la Poste

Depuis la signature des accords de juillet 2008, le climat économique

a radicalement changé. La perspective d’une récession en 2009, ou au

mieux d’une croissance zéro, a conduit tous les agents économiques à

revoir leurs prévisions budgétaires. Les entreprises ont d’ores et déjà

coupé dans leurs dépenses publicitaires pour 2008, et les agences médias prévoient une baisse des investissements publicitaires en 2009.

Il apparaît donc que la seule chute des recettes publicitaires attendues

en 2009 place les entreprises de presse écrite dans l’incapacité de mettre en oeuvre les accords signés avec La Poste.

La proposition d’un moratoire d’un an pour le démarrage de l’application

de ces accords paraît donc une solution légitime pour tenir compte de

cette situation exceptionnelle.

Les décisions justement prises au plus haut niveau de l’Etat pour relancer la machine économique, et qui mettent entre parenthèses les engagements pris au titre du Pacte de stabilité, montrent que dans une situation exceptionnelle, tout accord peut être gelé, le temps de retrouver des conditions normales d’activité : d’ores et déjà le projet de privatisation partielle de La Poste est repoussé pour tenir compte de ce contexte.

Le coût estimé de cette mesure est d’environ 10 millions d’euros en

2009.

IV. la publicité

En matière de publicité, le support presse est aujourd’hui très concurrencé par le numérique et le hors médias. Le caractère fortement atomisé de la presse aggrave les difficultés. Une grande agence de médias travaille en moyenne avec 3 000 titres et 500 régies par an. On dénombre plus de 15 000 annonceurs nationaux (contre 8 régies, 20 chaînes et 1 980 clients pour la télévision).

Ces problématiques affectent toutes les formes de presse et devraient

encore être accentuées avec la réforme de la publicité dans l’audiovisuel.

La priorité semble être dans ce domaine de lutter contre tous les facteurs de discrimination qui jouent en défaveur de la presse.

1 / Actualiser la loi Sapin

La loi du 29 janvier 1993 sur la prévention de la corruption et la transparence de la vie économique et des procédures publiques dite loi Sapin réglemente dans son titre II les prestations de publicité. Elle dispose notamment que « tout achat d’espace publicitaire ou de prestation ayant pour objet l’édition ou la distribution d’imprimés publicitaires ne peut être réalisé par un intermédiaire que pour le compte d’un annonceur et dans le cadre d’un contrat écrit de mandat. Ce contrat fixe les conditions de la rémunération du mandataire en détaillant, s’il y a lieu, les diverses prestations qui seront effectuées dans le cadre de ce contrat de mandat et le montant de leur rémunération respective. Il mentionne également les autres prestations rendues par l’intermédiaire en dehors du contrat de mandat et le montant global de leur rémunération. Tout rabais ou avantage tarifaire de quelque nature que ce soit accordé par le vendeur doit figurer sur la facture délivrée à l’annonceur et ne peut être conservé en tout ou partie par l’intermédiaire qu’en vertu d’une stipulation expresse

du contrat de mandat. Même si les achats mentionnés au premier

alinéa ne sont pas payés directement par l’annonceur au vendeur, la

facture est communiquée directement par ce dernier à l’annonceur. »

En réorganisant radicalement la relation commerciale entre annonceurs,

agences et supports, la loi Sapin a profondément modifié le marché de

la publicité français. Liberticide pour certains, responsable du retard du

marché publicitaire français pour d’autres et enfin exemplaire pour beaucoup, la loi a, pour tous, restauré une certaine transparence dans l’exercice du métier.

Cependant, le périmètre d’application de la loi pose problème. La loi a en

effet été conçue avant le développement d’Internet et ne concerne que

très partiellement le hors médias. La loi a ainsi introduit une distorsion de concurrence. Or la presse ne doit pas se voir imposer des dispositions plus contraignantes que les autres médias.

Il est donc proposé d’actualiser la loi Sapin en en élargissant explicitement le périmètre d’application à Internet dans toutes ses composantes commerciales (display et liens) ainsi qu’à tout le hors médias. Les partenaires professionnels doivent donc redéfinir une nomenclature du hors média à cette occasion.

La notion d’achat d’espace devrait également être précisée à l’occasion

de cette révision législative pour prendre en compte les nouvelles formes de publicité.

Enfin, il est avéré que les différents médias aujourd’hui présentent des

difficultés de traitement différentes. Il semble donc nécessaire de réfléchir à une indexation d’ajustement de la rémunération des agences en fonction de la complexité du média à traiter. En ce qui concerne la presse, l’extrême atomisation du marché (cf. supra) demande un temps et une expertise importants qui pèsent sur la gestion et les coûts des agences. Il faut pouvoir réagir avant que ces difficultés de traitement n’entrainent un défaut de prescription du média presse.

2 / Réorienter l’investissement publicitaire de l’Etat

En 2007, l’Etat a investi, selon les données TNS MI, 134 millions d’euros

dans des campagnes publicitaires par l’intermédiaire de l’INPES, des ministères et du SIG. Or l’Etat, via les organismes émetteurs de campagnes d’informations, privilégie involontairement certains médias aux dépens de la presse.

Dans certains pays, comme la Belgique, l’Etat consacre 100 % de ses

investissements publicitaires en communication presse.

Sans suivre cet exemple extrême, il est proposé que l’Etat réoriente une

partie de ses investissements publicitaires dans le média presse pour

qu’a minima la répartition de ces investissements soit conforme aux parts de marché respectives de chaque média.

3 / Mettre en place un plan d’accélération de mise à niveau des outils de traitement de la presse

Les agences se sont équipées d’outils de traitement des médias (outils de planning pour gérer les demandes d’espace, EDI…). Certains de ces outils sont de nature à réduire les pratiques qui ont un impact négatif sur l’environnement (généralisation des justificatifs électroniques par exemple).

On constate néanmoins un retard dans le développement des outils spécifiques au traitement de la presse. Il convient donc de mettre en place un plan pour en accélérer et en financer le déploiement.

Conclusion

Alors qu’elle doit faire face à la concurrence décuplée des autres médias

et de l’information gratuite, la presse souffre aujourd’hui de la permanence d’usages et de pratiques hérités d’une époque révolue et voit son avenir immédiat menacé. Elle est aujourd’hui confrontée à des difficultés structurelles et conjoncturelles, ainsi qu’à des spécificités françaises que l’on retrouve tant dans l’impression que dans la distribution.

Cette situation exige des mesures fortes et urgentes qui permettent de

refonder le processus industriel, d’alléger les coûts et de dynamiser les

recettes. La presse doit aller au devant de ses lecteurs, par tous les

moyens. Les différents canaux de diffusion, et notamment le portage et la vente au numéro, doivent être stimulés et développés. Certains freins au développement des recettes publicitaires doivent être levés.

C’est donc un nouveau modèle économique qu’il faut inventer et faire vivre.

L’Etat peut apporter son aide pour accompagner cette mutation. Il ne

saurait néanmoins se substituer à la responsabilité propre des professionnels de l’édition. Les aides doivent désormais être conditionnées à l’obtention de résultats tangibles et chiffrables. Il faut passer en la matière d’une logique de subvention à une logique d’investissement.

Toutes les propositions exposées dans le présent rapport sont l’expression d’un travail réalisé en pôle avec l’aide de l’ensemble des participants.

Elles visent à contribuer à cette refondation tout en préservant certains

principes fondateurs de solidarité et de pluralisme notamment.

Le président du pôle, Arnaud de Puyfontaine, y souscrit pleinement et

sans réserve, en les complétant de trois autres recommandations :

1/ la nécessité de réunir en un seul les différents syndicats professionnels pour gagner en rapidité et en efficacité dans la gestion des enjeux critiques de l’industrie

2/ l’introduction d’une notion d’incitation commerciale mis en place entre l’éditeur et le diffuseur pour récompenser la performance de vente. Ce système devrait concerner l’ensemble des diffuseurs et permettra notamment de favoriser les ventes en grande surface

3/ l’amélioration immédiate, par exemple sous la forme d’une mesure d’exonérations de charges, de la rémunération des diffuseurs les plus exposés au découragement et à la fermeture, c’est-à-dire ceux pour lesquels la presse est l’activité principale et qui l’exercent à titre individuel, dans l’attente de l’effet des mesures structurelles de revalorisation du métier.

L’application des recommandations du présent rapport devrait permettre

de donner de nouvelles perspectives économiques au secteur, attirant

de nouveaux capitaux et de nature à créer les conditions nécessaires

à l’émergence d’un, voire plusieurs champions français, multimédia et

internationaux.

A conditions exceptionnelles, mobilisation exceptionnelle. La tenue, dans

des délais très courts, des Etats généraux de la presse écrite, a constitué une réponse rapide et concrète à l’urgence de la situation. La même urgence devra animer l’industrie de la presse et l’Etat dans la mise en application des mesures décidées. Il en va de la survie de la presse écrite.

Rendez-vous est pris en juin 2009 pour évaluer la réalité de la mise en

place des mesures recommandées.

(7) Ce calcul a été fait en retenant un montant d’aides publiques d’un milliard d’euros et un chiffre

d’affaires de la presse de 10,7 milliards d’euros (données 2007, DDM).

(8) Sources : TNS Media Intelligence, Adex Report, Suivi mensuel des investissements publicitaires

plurimedia, Octobre 2008 vs. Octobre 2007 (données hors presse hebdomadaire régionale)

et Yacast France, Baromètre quadrimédia, novembre 2008. Les données de ces deux études

donnent des résultats cohérents.

(9) Le papier représente entre le quart et le tiers du coût de fabrication (source SECAFI, analyse

de quatre titres de PQN et de trois titres de PQR).

(10) L’analyse de ces surcoûts n’est pas partagée par l’ensemble des membres du pôle (voir en

annexe la contribution du secrétaire général de la Filpac-CGT)

(11) En France, une étude du GGR sur quatre titres de PQR fait ressortir un salaire annuel brut moyen d’un imprimeur de nuit entre 37 000 et 56 000 euros, soit 2,5 à presque quatre fois le SMIC (hors charges patronales). La rémunération moyenne d’un imprimeur de nuit dans la PQN est de 58 000 euros brut.

(12) L’usage a instauré le remplacement automatique de tout ouvrier titulaire absent par un ressortissant

des bureaux de placement du Livre. Ces bureaux de placement (appelés permanence syndicale) sont en capacité de détacher des personnels ouvriers appelés « permanents » dans les imprimeries. Lorsque les entreprises recrutent des CDI (appelés « piétons »), elles le font dans la population appartenant aux bureaux de placement, donc affiliés à la permanence syndicale. Ainsi se perpétue ce que l’on appelle le monopole de l’embauche. Ce dernier s’éteint dès lors que disparaissent les bureaux de placement.

(13) Voir supra.

(14) Pour la PQN, coût total estimé pour 300 personnes percevant pendant 3 ans 90 % de leur rémunération : environ 140 M€ (soit environ 70 M€ pour l’Etat si ce dernier finançait 47 % du dispositif).

(15) Loi du 2 avril 1947 relative au statut des entreprises de groupage et de distribution des

journaux et publications périodiques.

(16) En 2007, les magasins spécialistes de presse (presse-librairie-papeterie), soit 6 820 points de vente, les kiosques (590) et les Relay, qui pourraient rentrer dans cette catégorie, ont représenté

54% des ventes de presse (source : NMPP)

(17) Source : NMPP. Sur ce solde de +750 points de vente validé par la commission d’organisation de la vente (COV), +574 points de vente actifs au 31/12/2007.

(18) Donnée à fin Octobre 2008, source : NMPP.

(19) Source : MLP. Contribution complémentaire n°1 de MLP aux Etats Généraux de la presse

écrite : Maîtriser les coûts et l’efficience de la distribution.

(20) Source : présentation faite lors des Assemblées Générales de Coopératives de juin 2008

sur les résultats du test de Reims.

(21) Etant donné sa spécificité, la PQR resterait dans les mêmes conditions de rémunération du

niveau 3

(22) Extrait du contrat de distribution MLP, article I-2 : « L’éditeur s’interdit pour la durée du contrat de confier les produits qui relèvent de cette qualification à tout autre distributeur sur la même zone ainsi que, sauf accord écrit et préalable de M.L.P., de distribuer lui-même ses produits sur une partie du réseau de Distribution Presse ».

Un tel rapprochement ne sera pas possible sur l’ensemble du territoire car il dépend de l’organisation

de la PQR et des accords qui pourraient être obtenus. Là où il sera possible, il devrait être source d’amélioration des ventes.

(24) Le rapprochement de la PQR et de la PQN pour le portage ne pose pas de question juridique particulière, dans la mesure où la loi Bichet ne porte que sur la vente au numéro et exclut explicitement la distribution des abonnements.

(25) La SAD est une filiale de distribution des NMPP. Elle assure la diffusion de la presse en tant que dépositaire dans les 20 principales villes de province.

(26) La loi n°87-39 du 27 janvier 1987 portant diverses mesures d’ordre social précise (article 11) que la rémunération des agents de la vente (dépositaires centraux, concessionnaires et diffuseurs) est fixée en pourcentage du montant des ventes.

(27) Ce seul motif ne saurait néanmoins justifier une modification de la loi Bichet de 1947, dont

un titre traite du Conseil supérieur des messageries de presse.

(28) La suppression de la COV a été proposée par la majorité du pôle. Certains membres préfèreraient

une évolution de la COV (intégration au sein du futur Conseil supérieur).

(29) En particulier, il estime que cette mesure pourrait être dimensionnée sur la base de coûts forfaitaires par exemplaire porté, ou de coûts rééls.

, est venu au Club en mars 2010, à l'occasion d'un débat sur l'économie organisé dans (...)</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

, a participé à plusieurs événements en (...)</a>")

</a>")

a présenté son 'diagnostic sur la (...)</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

et conseiller général, a débattu en mars 2011 au Club de la presse des enjeux (...)</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

est venu présenter au Club, avec La Fanfare, la (...)</a>")

</a>")

</a>")

</a>")

, spécialiste des rythmes scolaires et des rythmes de vie de (...)</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

lors d'un (...)</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")

</a>")